Кредиты и займы – особенности учета в бухгалтерии

Кредиты и займы – это неотъемлемая часть финансовой деятельности многих организаций. Для правильного учета этих операций необходимо знать, на какие счета следует списывать полученные займы и начислять проценты по кредитам. В бухгалтерском учете применяются специальные счета для отражения операций с кредитами и займами.

В данной статье мы рассмотрим, какие счета используются в бухгалтерском учете для учета кредитов и займов, а также разберем особенности начисления процентов и погашения задолженности по ним.

Правильное оформление операций с кредитами и займами в бухгалтерии играет важную роль для финансовой устойчивости организации и сохранения ее репутации перед инвесторами и кредиторами. Поэтому важно знать, как правильно отражать такие операции в бухгалтерском учете.

Кредиты и займы: основные понятия

Кредиты и займы играют важную роль в финансовой деятельности предприятий, и правильный учет их в бухгалтерии требует особого внимания. Важно учитывать, что различные виды займов могут иметь свои особенности налогообложения и учета, например, займы по паспорту на карту позволяют получить средства без лишней документации, что упрощает процесс для заемщиков.

Кредит представляет собой сумму денег, которую кредитор предоставляет заемщику на условиях возврата в определенные сроки с уплатой процентов за пользование средствами. Займ же подразумевает передачу конкретной денежной суммы от кредитора заемщику на условиях возврата в назначенный срок без выплаты процентов.

- Кредит – это финансовая ссуда под проценты;

- Займ – это финансовое обязательство без процентной ставки;

- Кредитор – лицо или организация, предоставляющая кредит или займ;

- Заемщик – лицо или организация, получающая кредит или займ;

- Сроки – период, на который предоставляются средства в долг.

Типы кредитов и займов

В современном мире существует множество различных типов кредитов и займов, которые предоставляются банками и другими финансовыми учреждениями. Каждый вид кредита имеет свои особенности и условия, которые необходимо учитывать при выборе подходящей финансовой услуги.

Основные типы кредитов и займов включают в себя:

- Потребительский кредит: предназначен для физических лиц на покупку товаров и услуг. Обычно имеет фиксированный срок и процентную ставку.

- Ипотечный кредит: предоставляется на приобретение недвижимости. Для залога используется само приобретаемое имущество.

- Автокредит: используется для покупки автомобиля. Часто имеет специальные условия, такие как возможность обмена автомобиля на новый через определенный срок.

- Бизнес-кредит: предоставляется предпринимателям для развития своего бизнеса. Обычно имеет более высокую процентную ставку и строже условия, чем потребительский кредит.

Разница между кредитами и займами

Кредиты и займы – два распространенных финансовых инструмента, которые могут быть использованы для покрытия расходов или инвестирования. Однако, они имеют ряд существенных различий, которые важно учитывать при принятии финансовых решений.

Главное различие между кредитами и займами заключается в том, что кредит – это долговое обязательство, которое вы берете у банка или кредитной организации, в то время как займ – это долговое обязательство, которое вы берете у частного лица или организации.

- По срокам: Кредиты обычно предоставляются на более длительные сроки, чем займы. Займы могут быть как краткосрочными, так и долгосрочными.

- По процентным ставкам: Процентные ставки по кредитам могут быть фиксированными или переменными, в то время как займы чаще всего имеют фиксированные ставки.

- По суммам: Кредиты обычно предоставляются на более крупные суммы, чем займы, что может быть более выгодно для крупных инвестиций.

Зачем нужно учитывать кредиты и займы в бухучете?

Учет кредитов и займов позволяет оценить финансовое положение предприятия, его способность к погашению долгов, расчеты с кредиторами и прочими финансовыми партнерами. Также учет этих операций дает возможность контролировать соблюдение финансовых обязательств и риски, связанные с наличием задолженностей.

- Оценка ликвидности: Учет кредитов и займов позволяет оценить ликвидность предприятия, его способность своевременно погашать долги и выполнять обязательства.

- Контроль финансовых потоков: Записи о кредитах и займах помогают отслеживать движение финансовых средств и контролировать их использование.

- Финансовое планирование: Информация об обязательствах по кредитам и займам помогает разрабатывать финансовые планы и стратегии развития предприятия.

Как учитывать кредиты и займы в бухгалтерии

Для учета кредитов и займов используются следующие счета:

- Счет 60 Кредиторская задолженность – на этом счете отражаются суммы денежных средств, полученных в качестве займа или кредита. Он показывает общую задолженность компании перед кредиторами.

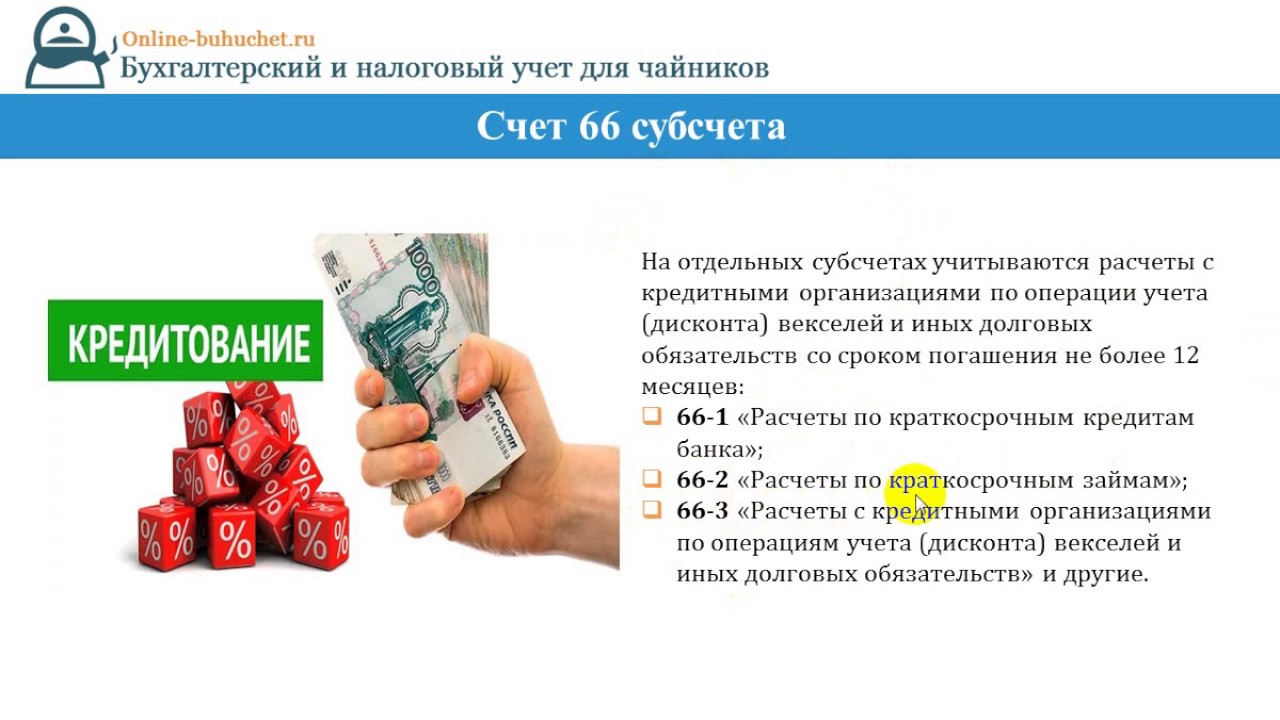

- Счет 66 Долгосрочные обязательства – на этот счет записываются предоставленные компании займы и кредиты, которые должны быть погашены через более чем один год.

Основные принципы учета кредитов и займов

Основные принципы учета кредитов и займов включают в себя правила отражения операций по получению и погашению заемных средств. Для этого необходимо создать соответствующие счета и вести учет в соответствии с принципами четкости и стабильности.

- Открытие счетов: Для учета кредитов и займов необходимо открыть специальные счета в бухгалтерии, которые будут отражать все операции по получению и погашению финансовых обязательств.

- Проведение операций: Все операции по получению кредитов и займов должны проводиться в строгом соответствии с установленными правилами и нормами бухучета.

- Контроль за соблюдением условий: Важным аспектом учета кредитов и займов является контроль за соблюдением условий договора, а также своевременным погашением задолженностей.

Документы, необходимые для учета кредитов и займов

Для проведения бухгалтерского учета кредитов и займов необходимо подготовить ряд документов, которые будут служить основой для правильного отражения операций по получению и погашению задолженностей перед кредиторами.

Основными документами, необходимыми для учета кредитов и займов, являются:

- Договор кредита или займа – основной документ, который заключается между кредитором и заемщиком и содержит условия предоставления ссуды.

- Акт приема-передачи – документ, подтверждающий факт передачи заемщику денежных средств или имущества от кредитора.

- Документы о погашении задолженности – квитанции, выписки из банка или иные документы, подтверждающие факт погашения задолженности по кредиту или займу.

Особенности учета процентов по кредитам и займам

1. Счета для учета процентов

При учете процентов по кредитам и займам необходимо использовать специальные счета. Обычно проценты начисляются на счет 60 Займы и кредиты, а также учитываются на счете 66 Проценты по займам и кредитам. Эти счета помогают отслеживать как основную сумму задолженности, так и сумму начисленных процентов.

2. Начисление и списание процентов

Проценты по кредитам и займам начисляются в соответствии с условиями договора. При начислении процентов учитывается какой-либо фактор, такой как ставка или периодичность платежей. После начисления процентов они могут быть списаны и перечислены на счет 66. Это позволяет точно отражать все финансовые операции по процентам.

- Необходимо запомнить, что учет процентов по кредитам и займам является важной частью бухгалтерского учета и требует внимания к каждой детали.

- Правильное начисление и учет процентов помогает корректно отражать финансовое состояние предприятия и избежать ошибок или недочетов в финансовой отчетности.

Практические примеры учета кредитов и займов

Для правильного учета кредитов и займов в бухгалтерии необходимо использовать соответствующие счета. Обычно кредиты и займы оформляются на счета 60 и 66 соответственно. Счет 60 используется для учета кредиторской задолженности перед поставщиками или другими кредиторами. Счет 66 служит для учета долгов перед банками или другими кредиторами, которые предоставляют займы компании.

При получении кредита на счет 60 регистрируется увеличение задолженности перед кредиторами, а в дебетовой части появляется сумма кредита на счете 51 Расчетный счет. При погашении кредита счет 51 уменьшится за счет списания денежных средств, а счет 60 – за счет погашения задолженности. Аналогично, получение займа на счет 66 увеличивает долг компании, и счет 51 растет на сумму займа. При погашении займа счет 51 уменьшится, а счет 66 сократится.

Для наглядности и удобства ведения учета кредитов и займов, предприятия могут использовать специальные таблицы или отчеты, где указываются все операции по получению и погашению долгов. В таких таблицах можно отразить сроки погашения долгов, процентные ставки, условия займов и другие важные данные, которые помогут бухгалтерам отслеживать текущее финансовое состояние компании.

Учет кредитов и займов в таблицах и журналах

Для правильного учета кредитов и займов в бухгалтерском учете необходимо вести специальные таблицы и журналы, где фиксируются все операции по получению и погашению задолженностей.

В таблицах и журналах следует указывать суммы полученных кредитов, сроки возврата, процентные ставки, а также информацию о обеспечении займа. Важно вести учет всех финансовых операций своевременно и точно, чтобы избежать ошибок и просрочек.

Итог

Учет кредитов и займов в бухгалтерском учете является важным процессом для любого предприятия или организации. Правильное ведение учета позволяет контролировать задолженности, оптимизировать финансовые потоки и избежать штрафов за нарушения. Поэтому необходимо отнестись к этому процессу ответственно и внимательно, чтобы обеспечить финансовую устойчивость и развитие своего бизнеса.

Кредиты и займы в бухучете относятся к разряду долгосрочных обязательств. Они отражаются в пассиве баланса компании и представляют собой средства, полученные организацией от сторонних лиц или органов власти с обязательством вернуть в установленные сроки. Отчет о финансовых результатах отражает начисленные проценты по кредитам и займам, что является обязательным элементом учета для правильной оценки финансового положения предприятия.